கடன் வாங்குவதற்கெல்லாம் தி.மு.க. அரசாங்கத்தைப் பொதுவில் தாக்குவதும் சாடுவதும் முறையல்ல. அரசாங்கத்தை விடுங்கள், முதலில் ஒரு தனிநபர் கடன் வாங்கலாமா? வாங்கக்கூடாதா? கடன் நல்லதா? கெட்டதா? நீங்கள் கடன் வாங்கியிருக்கிறீர்களா? உங்களுடைய கடன் நல்ல கடனா? கெட்ட கடனா? உங்களுக்குத் தெரியுமா எது நல்ல கடன், எது கெட்ட கடன் என்று?

பொதுவாகக் கடன் என்றாலே, “ஐயோ கடனா? இவ்வளவு கடன் வைத்து இருக்கிறீர்களா? என்ன பிழைக்கிறீர்கள்?” என்று கடன் என்றாலே அது நம்மைத் தின்றுவிடும் அரக்கன் போன்ற ஒரு பிம்பம் சமூகத்தின் மனதில் பதிந்து கிடக்கிறது. எனக்குமே கூட எந்தப் பொறுப்புகளும் இல்லாமல் இருந்து அதிகமாகச் சம்பாதிக்கத் தொடங்கிய கொஞ்ச நாளில் அதிகமாகக் கடன் வாங்கியதும், இந்தக் கடனை என்ன செய்வது, இந்தக் கடன் நமக்குத் தேவையற்றது என்கிற எண்ணம் இருந்தது.

நம்மோடு நம்முள் ஓர் ஆசிரியர் இருக்கிறார். காலத்தின் போக்கில் அவர் ஒவ்வொரு விஷயத்தையும் நமக்கு ஆழமாகப் புரிய வைப்பார். அந்த ஆசிரியர் தான் இந்தக் கடனைப் பற்றிய புரிதல்களை எனக்குக் கொடுத்தார்.

உங்களுக்கு இப்போது எவ்வளவு கடன் இருக்கிறது? உங்கள் தந்தை எவ்வளவு கடன் வைத்திருந்தார்? நிச்சயமாக இங்கே அநேகமானவர்கள் அவர்களுடைய தந்தையை விட அதிகமான கடன்களைக் கொண்டிருப்பார்கள். அப்பா அவருடைய மொத்த ஆயுளுக்கும் 20 லட்சம் ரூபாய் கடன் வாங்கியிருப்பாரா என்றால் அதுவும் கூடச் சந்தேகம் தான். அதுவே நான் சம்பாதிக்கத் தொடங்கிய வெகு சில வருடங்களில் என்னுடைய கடன் 1 கோடியைத் தாண்டிவிட்டது. சமூகத்தில் இருக்கும் பொதுவான கண்ணோட்டத்தின் படி என்னுடையது மோசமான பிழைப்பு. அப்படியான ஒரு முடிவுக்கு வருவது மேலோட்டமான ஒரு பார்வை. இதை எப்படி அணுக வேண்டும்?

அப்பா எங்களை விட்டுச் சென்ற பொழுது, இருந்த அசையும் அசையாச் சொத்து மதிப்புகளோடு ஒப்பிடும் பொழுது, கடன்களின் மதிப்பு குறைவு தான். ஆனால், எங்கள் வீட்டில் அப்பா என்பவரே ஒரு சம்பாதிக்கும் ஒரு சொத்து (earning asset), அவர் இல்லை என்றால் உடனே என்ன ஆகும்? குடும்பத்தின் சம்பாத்தியம் தடைப்பட்டுப் போகும். இப்படிப்பட்டச் சூழலில் அந்த குடும்பத்தின் நிதிநிலை என்னவாக இருக்கிறது என்று பார்க்க வேண்டும்.

அப்பா எங்களை விட்டுச் சென்ற சமயத்தில் நிலை என்னவாக இருந்தது என்றால், இருக்கின்ற அசையும் அசையாச் சொத்துக்களை எல்லாம் பணமாக மாற்றிவிட்டு எல்லாக் கடன்களையும் அடைத்தாலும் கூட, போக மீதம் கையில் 5 முதல் 10 லட்சம் இருந்திருக்கும். ஒரு குடும்பத்தின் சம்பாத்தியத்தைக் கொண்டு வரும் மூலத்திற்கு என்ன பங்கம் நேர்ந்தாலும் அந்த குடும்பம் திவாலாகக் கூடாது. ஒரு வீட்டின் கடன் அந்த அளவில் இருந்தால், அதில் ஒரு பிழையும் இல்லை. அதாவது ஒரு குடும்பத்தின் அசையும் அசையாச் சொத்து மதிப்பை விட அதன் கடன்களின் மொத்த மதிப்பு குறைவாக இருக்க வேண்டும். குடும்பத்திற்கு எப்படியோ அதே தான் நாட்டிற்கும். ஆனால், ஒரு பெரிய நாட்டை நிர்வகிக்கும் பொழுது அது எப்படிச் சாத்தியப்படும்? சாத்தியப்படுத்த வேண்டும், அது தான் சரியான நிர்வாகம்.

என்னுடைய ஒரு கோடி ரூபாய் கடனுக்கு வருவோம். ஒரு தனிநபரோ, ஒரு குடும்பமோ, ஒரு மாநிலமோ, அல்லது ஒரு நாடோ கடன் வாங்கும் பொழுது எதையெல்லாம் கருத்தில் கொள்ள வேண்டும்?

நான் தினமும் சாப்பிட வேண்டும், என் குடும்பத்தினர் சாப்பிட வேண்டும், நாங்கள் இருப்பதற்கு ஒரு வீடு வேண்டும், போக்குவரத்துக்குச் செலவுகள் மற்றும் இதர செலவுகள் இருக்கின்றன. இதெல்லாம் என்னுடைய தவிர்க்க முடியாத செலவுகள். அன்றாடச் செலவு அல்லது நிர்வாகச் செலவு என்று எடுத்துக்கொள்ளலாம். இது அல்லாமல் நான் வாங்கிய ஒரு கோடி ரூபாய் கடனுக்கான வட்டியை நான் நிச்சயம் செலுத்த வேண்டும். இவையெல்லாம் என்னுடைய தவிர்க்க முடியாத செலவுகள்.

இந்தச் செலவுகள் எல்லாம் சேர்த்து ஒரு இரண்டரை லட்சம் வருகிறது என்று வைத்துக்கொள்ளுங்கள். என்னுடைய சம்பளம் ஒரு 3 லட்சம் என்று வைத்துக்கொள்ளுங்கள். நான் என்ன செய்கிறேன்? மாதம் 50 ஆயிரம் இருக்கிறதே என்று மீண்டும் ஒரு 30 லட்சம் கடன் வாங்குகிறேன். அசலும் வட்டியும் சேர்த்து நான் 50 ஆயிரம் கட்ட வேண்டும். இந்த 30 லட்சம் நல்ல கடனா கெட்ட கடனா?

இந்த 30 லட்சத்தை நான் எதில் செலவிடுகிறேன் என்பதைப் பொறுத்துத் தான் அது நல்ல கடனா கெட்ட கடனா என்பது இருக்கிறது. இந்த 30 லட்சத்தை நான் ஒரு சொத்து வாங்குவதற்கோ அல்லது வருமானத்தை ஈட்டுவதற்கு ஒரு வழி செய்யவோ பயன்படுத்துகிறேன் என்றால் அது நல்ல கடன். அதுவே இந்த 30 லட்சத்தை எடுத்துக்கொண்டு அன்றாடச் செலவுகளுக்குப் பயன்படுத்துகிறேன் என்றால் அது கெட்ட கடன்.

இந்த ஒரு கோடி உதாரணத்திற்கு வருவோம். ஒரு கோடியில் ஒரு 50 லட்சம் அசையாச் சொத்துக்கள் வாங்குவதற்கும், 35 லட்சம் வருமானம் ஈட்டும் அசையும் சொத்துக்கள் வாங்கவும் பயன்படுத்தப்பட்டு இருக்கிறது என்று வைத்துக்கொள்ளுங்கள். இதெல்லாம் நல்ல கடன்கள் தான். நீண்ட கால அடிப்படையில், இந்தச் சொத்துக்களின் மதிப்பு உங்கள் கடன்களையும் வட்டியையும் விடவும் அதிகரிக்கும். ஒரு கோடி ரூபாய் கடனில், ஒரு 15 லட்சத்தை நான் என்னுடைய அன்றாடச் செலவுகளுக்குப் பயன்படுத்தியிருக்கிறேன் என்று வைத்துக்கொள்ளுங்கள். அதைப் பற்றி மட்டுமே தான் நான் கவலைப்பட வேண்டும். அந்தக் கடன்களைத் தான் வளர்க்கக் கூடாது, அந்தக் கடன்களைத் தான் நான் சீக்கிரம் அடைக்க வேண்டும்.

இப்போது என்னுடைய வருவாய் 3 லட்சம் என்று வைத்துக்கொள்வோம். என்னுடைய அன்றாடச் செலவுகள், கடன்களுக்குச் செலுத்தும் வட்டிகள் உட்பட இந்த 3 லட்சத்திற்குள் இருக்க வேண்டும். அது நான்கு லட்சமானால், அதற்குப் பெயர் தான் வருவாய் பற்றாக்குறை (Revenue Deficit).

நான் முன்பு சொன்னது போல, கடன்களுக்குச் செலுத்தும் வட்டிகள் உட்பட என்னுடைய அன்றாடச் செலவு இரண்டரை லட்சம், என்னிடம் ஐம்பதாயிரம் இருக்கிறது. நான் ஒரு டி.வி. வாங்க நினைக்கிறேன். டி.வி.யின் விலை ஒன்றரை லட்சம். எனக்கு ஒரு லட்சம் கடன் தேவைப்படுகிறது. இந்த ஒரு லட்சத்திற்குப் பெயர் நிதிப் பற்றாக்குறை (Fiscal Deficit).

நிதிப் பற்றாக்குறை இருப்பதில் தவறு இல்லை. நீங்கள் அந்த ஒரு லட்சம் கடனை வாங்கி அந்த டி.வி. வாங்கினாலும் உங்களுடைய மாதச் செலவுகள் உங்களுடைய வருமானத்திற்குள் அடங்கிவிட வேண்டும். அப்படி அடங்காத பொழுது ஏற்படுவதற்குப் பெயர் தான் வருவாய் பற்றாக்குறை.

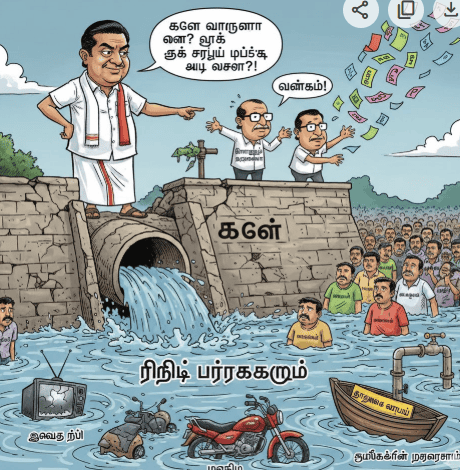

தி.மு.க. அரசாங்கத்தைக் கடன் வாங்கியதற்காகவெல்லாம் சாடக் கூடாது. அப்படிச் செய்தால், அவர்களுடைய பொருளாதார வல்லுநர்கள், அவர்கள் ஆதரவாகப் பேசிய மாநில திட்டக்குழு துணைத்தலைவர் பதவி பெற்ற மேதாவிகள், அவர்களுக்கே பார்க்கச் சகிக்காதது போல முகத்தை வைத்துக்கொண்டு, “கடன் வாங்கினால் உங்கள் சட்டையைப் பிடித்து யாராவது கேட்டார்களா?” என்று கேட்பார்கள். அரசின் கடனுக்கும் மக்களுக்கும் என்ன சம்பந்தம் என்று கேட்பார்கள்.

பீகாரை விட, நம்மை விடப் பெரிய மாநிலமான உத்தரப்பிரதேசத்தை விடத் தமிழகத்தின் கடன் அதிகமாக இருக்கிறது என்பது விமர்சனத்திற்கு உரியது கிடையாது. அந்த கடன்கள் கட்டுமான மேம்பாடுகளுக்குப் பயன்படுத்தப்பட்டு அரசுச் சொத்துக்களின் விரிவாக்கத்திற்குப் பயன்படுத்தப்பட்டால் அதை நிச்சயம் நாம் ஏற்றுக்கொண்டாக வேண்டும். ஆனால், இந்தத் தமிழக அரசு வாங்கும் ஒவ்வொரு 100 ரூபாய் கடனிலும், சுமார் 45 ரூபாய் வரை அன்றாட நிர்வாகச் செலவுகளுக்கும், முந்தைய கடன்களுக்கான வட்டி கட்டுவதற்கும் (Revenue Deficit) பயன்படுத்தப்படுகிறது. [ஆதாரம்: 2024-25 பட்ஜெட் மதிப்பீட்டின்படி, தமிழகத்தின் மொத்த நிதிப் பற்றாக்குறை (Fiscal Deficit) ₹1,08,690 கோடி. இதில் வருவாய் பற்றாக்குறை (Revenue Deficit) மட்டும் ₹49,279 கோடி. அதாவது வாங்கும் கடனில் சுமார் 45.3% வருவாய் செலவினங்களுக்கே செலவிடப்படுகிறது]

தமிழகத்தின் அன்றாட வரவு 100 ரூபாய் என்றால், செலவு 111 ரூபாயாக இருக்கிறது. அந்த 100 ரூபாய் வருமானத்தில் 14 ரூபாய் டாஸ்மாக்கில் இருந்து வருவது. டாஸ்மாக் இல்லாத பீகார் வருவாய் பற்றாக்குறை இல்லாத உபரி வருவாய் கொண்ட பட்ஜெட் தாக்கல் செய்கிறது. உத்தரப்பிரதேசமும் உபரி வருவாய் கொண்ட பட்ஜெட் தாக்கல் செய்கிறது.

அப்படியென்றால், பீகார் நம்மை விடச் சிறப்பாகச் செயல்படுகிறதா என்றால், அதற்கு ‘ஆம்’ என்றோ ‘இல்லை’ என்றோ பதிலளிக்க முடியாது. நிதி ஆணையத்தின் பரிந்துரையின்படி, மத்திய வரிப்பகிர்வில் ஏழை மாநிலமான பீகார் ஒப்பீட்டளவில் தமிழகத்தை விட அதிக வருமானத்தைப் பெறுகிறது. அதற்காகத் தமிழகம் வஞ்சிக்கப்படுகிறது என்பதும் இல்லை.

நாம் முன்னமே நம்முடைய சில பொருளாதாரக் கட்டுரைகளில் குறிப்பிட்டது போல, ஒரு குடும்பத்தில் படித்து முடித்துவிட்டு வேலைக்குச் செல்ல ஆரம்பித்து இருக்கும் பிள்ளையின் செலவுக்குப் பெற்றோர் ஒதுக்கும் நிதியை, படித்துக் கொண்டிருக்கும் பிள்ளைக்கு ஒதுக்கும் நிதியோடு ஒப்பிடுவது தவறான ஒப்பீடு. வரிப்பகிர்வில் இருக்கின்ற வேறுபாடுகளை நாம் அப்படித் தான் அணுக வேண்டும்.

மத்திய வரிப்பகிர்வில் சில மாநிலங்கள் குறைவான நிதியைப் பெற்றாலும், மாற்று வழியில் மறைமுகமாகத் தமிழகம், மகாராஷ்டிரம் போன்ற மாநிலங்கள் மத்திய அரசின் நிதிப் பயன்களை அதிகமாகவே பெறுகின்றன. உதாரணமாகத் தேசிய நெடுஞ்சாலைகள், ரயில்வே மேம்பாடுகள், வீட்டு வசதித் திட்டம், குடிநீர்த் திட்டம் போன்ற திட்டங்கள் வழியாக மறைமுகமாக இந்த மாநிலங்கள் மற்ற மாநிலங்களை விட அதிகப் பலனைப் பெறுகின்றன. இப்படியான பயன்கள் எல்லாம் மாநில நிலப்பரப்பையும் மக்கள் தொகையையும் பொறுத்தது. வீட்டில் அண்ணனுக்கு இரண்டு மீட்டர் துணி எடுத்தால் தான் சட்டை தைக்க முடியும் என்பதைப் போன்றது; தம்பிக்கு எவ்வளவு பெரியதாகத் தைத்தாலும் ஒரு மீட்டர் துணி போதும் என்பதைப் போல பீகார் போன்ற மாநிலங்கள் இதில் அதிகப் பயனைப் பெற முடியாது.

கடன் வாங்கலாம், உங்கள் சொத்துக்களை விரிவாக்கம் செய்ய வாங்கலாம். உங்களிடம் 1000 ரூபாய் தான் இருக்கிறது, ஒரு ஆயிரம் ரூபாய் கடன் வாங்கி கொஞ்சம் வெள்ளி வாங்குகிறீர்கள் என்று வைத்துக்கொள்ளுங்கள். எப்படியும் அதன் மதிப்பு உயரத்தான் போகிறது. இப்படியான கடன்கள் எல்லாம் நல்ல கடன்கள் தான். கடன் பெற்று நீங்கள் ஒரு வீடு வாங்குகிறீர்கள் அல்லது நிலம் வாங்குகிறீர்கள், 10 வருடத்தில் நீங்கள் செலுத்தும் மொத்த அசல், வட்டி இரண்டையும் விட அந்த வீட்டின் அல்லது நிலத்தின் மதிப்பு உயரும்; அது நல்ல கடன். நீங்கள் உங்கள் பிள்ளையைப் படிக்க வைக்கிறீர்கள், அதற்குச் கடன் வாங்குகிறீர்கள்; அவர்கள் படிப்பும் கூட ஒரு வகையில் முதலீடு தான் என்கிற பொழுது அதுவும் நல்ல கடன் தான். ஆனால், இந்தக் கடன்களை வாங்கும் பொழுது அதற்கு இப்போது நீங்கள் செலுத்திக்கொண்டிருக்கும் வட்டியும் உங்களுடைய அன்றாடச் செலவுகளும் உங்களின் மொத்த வருமானத்தை அல்லது சம்பளத்தை மிஞ்சிவிடக் கூடாது.

|

அம்சம் |

வருவாய் பற்றாக்குறை (Revenue Deficit) |

நிதிப் பற்றாக்குறை (Fiscal Deficit) |

|

விளக்கம் |

அரசின் அன்றாட வருமானம், அதன் அன்றாடச் செலவுகளை விடக் குறைவாக இருப்பது. |

அரசின் மொத்த வருமானம், அதன் மொத்தச் செலவுகளை (முதலீடுகள் உட்பட) விடக் குறைவாக இருப்பது. |

|

வீட்டு உதாரணம் |

வீட்டு மளிகைச் செலவு மற்றும் மின்சாரக் கட்டணம் கட்ட சம்பளம் பற்றாமல் கடன் வாங்குவது. |

வீட்டின் அன்றாடச் செலவுகளைச் சமாளித்துவிட்டு, ஒரு புது வீடு அல்லது நிலம் வாங்கக் கடன் வாங்குவது. |

|

தாக்கம் |

இது ஒரு ‘கெட்ட கடன்’. இதனால் சொத்துக்கள் உருவாகாது, வட்டிச் சுமை மட்டுமே கூடும். |

இது ஒரு ‘நல்ல கடனாக’ இருக்க வாய்ப்புண்டு. இந்தக் கடன் மூலம் உருவாக்கப்படும் சொத்துக்கள் (பாலங்கள், சாலைகள்) எதிர்கால வருமானத்தைப் பெருக்கும். |

|

அரசின் நிலை |

ஒரு அரசு இந்தக் கடனை வாங்குவது அதன் நிர்வாகச் சீர்கேட்டைக் காட்டுகிறது. |

ஒரு வளரும் மாநிலத்திற்கு இது இயல்பானது. ஆனால் இது எல்லை மீறாமல் இருக்க வேண்டும். |

அரசியலில் எப்போதும் பொத்தாம் பொதுவான விமர்சனங்கள் தான் வைக்கப்படுகின்றன. அப்படி விமர்சனங்கள் பரவலாக்கப்படும் பொழுது அது மக்களை மேலும் முட்டாளாக்குகிறது. வெவ்வேறு காலகட்டத்தில் வாங்கிய கடன்களை ஒப்பிடும் பொழுது நாம் அந்தந்த காலகட்டத்தில் உள்ள பணமதிப்பைக் கருத்தில் கொள்ளத் தவறுகிறோம்.

என்னுடைய அப்பா காலத்தில் 20 லட்சத்தின் மதிப்பு என்ன? இப்போதைய ஒரு கோடியின் மதிப்பு என்ன? பணமதிப்பைக் கருத்தில் கொள்ளும் பொழுது, இனி வரும் அரசாங்கங்களும் இதை விட இன்னும் பல மடங்கு அதிகக் கடன் வாங்கவே தான் செய்யும் என்பதை நீங்கள் புரிந்து கொள்ள வேண்டும். ஆனால், கடன் செலுத்துவதற்காகவே கடன் வாங்குவதும் அன்றாடச் செலவுகளுக்குக் கடன் வாங்குவதும் தான் பிழையாகப் பார்க்கப்பட வேண்டும்.

தி.மு.க-வை விமர்சனம் செய்வதிலோ நமக்கு எந்த ஆட்சேபனையும் இல்லை. ஆனால், நம்முடைய கேள்வியும் விமர்சனமும் சரியானதாக இருக்க வேண்டும். அனாவசியமான மானியங்களை நாம் விமர்சிக்க வேண்டும். மானியங்கள் பொருளாதாரத்தை வளர்க்க உதவுவதாக இருக்க வேண்டும். மேம்போக்கான மானியங்களாக இருக்கக் கூடாது. கடந்த ஆட்சியில், வேலைக்குச் செல்லும் பெண்களுக்கு இருசக்கர வாகனம் வாங்க மானியம் வழங்கப்பட்டது. இது இருசக்கர வாகன விற்பனையை அதிகரிக்கும், பெட்ரோல் பயன்பாட்டை அதிகரிக்கும். இதன் மூலம் வரும் வரிகள் மூலம் அரசு கொடுத்த மானியத்தை விட வருமானம் அதிகமாக வர வாய்ப்பு இருக்கிறது.

ஒவ்வொரு மானியமும் சமூகத்தை மேம்படுத்தவும், பொருளாதாரத்தைத் தேக்க நிலைக்குக் கொண்டு செல்லாமல் வளர்த்தெடுக்கவும் பயன்பட வேண்டும். டி.வி. வாங்க முடியாதவர்களுக்கு டி.வி. கொடுப்பது ஒரு வகையில் சரியான அணுகுமுறை. வாக்கு சேர்ப்பதற்காக எல்லோருக்கும் இலவச டி.வி. கொடுத்து, சேனல் தொடங்கி, கேபிள் இணைப்பு தொடங்கிச் சம்பாதித்ததோடு மின்தட்டுப்பாட்டை ஏற்படுத்தியது எல்லாம் ஒரு அரசின் மோசமான செலவினங்கள்.

அரசு வழங்கும் மானியங்கள் சரியான நோக்கத்தைக் கொண்டதாக இருக்க வேண்டும். அரசு தரும் மானியங்களுக்கான அவசியத்தைக் கருத்தில் கொள்ள வேண்டும். அவசியமே இல்லாமல் பொத்தாம் பொதுவாக அறிவிக்கப்படும் திட்டங்களும் மானியங்களும் அரசின் செலவினங்களை அதிகரித்து வருவாய் பற்றாக்குறையை அதிகரிக்கும். முடிவில் அது மானியங்கள் பெற்ற மக்களையே தான் பெரிதும் பாதிக்கும். நம்முடைய கேள்விகளும் விமர்சனங்களும் கடன் அதிகமாக இருக்கிறது என்பதைச் சார்ந்து இருக்கக் கூடாது. வருவாய் பற்றாக்குறைக்கான காரணம் என்ன என்பதைச் சார்ந்து இருக்க வேண்டும். அரசின் அனாவசிய செலவினங்கள் குறித்து இருக்க வேண்டும். கடன்களைக் கட்டக் கடன் வாங்கும் அரசின் போக்கைக் குறித்து இருக்க வேண்டும்.

தி.மு.கவை கடன் வாங்கியதற்கெல்லாம் திட்டாதீர்கள். அவர்களுக்கு சிஞ்சா தட்டுபவர்களுக்கு பாடக்குழு தலைவர், திட்டக்குழு தலைவர் என்று நியமிப்பதற்கு திட்டுங்கள். நிர்வாக சிக்கல்களை மக்களுக்கு புரியவிடாமல் பொத்தாம் பொதுவாக எதிர்க்கட்சியாக இருந்த பொழுது கடன் வாங்கியதற்கு கூப்பாடு போட்டுவிட்டு, இப்பொழுது வந்து கடன் வாங்கினால் என்ன உங்க சட்டையை புடிச்சு யாரு கேட்டா என்று கேட்கும் ஆணவத்தை சுட்டிக்காட்டி திட்டுங்கள். எதிலும் ஒரு நியாயம் இருக்க வேண்டும் மக்களே! நியாயமாக கடன் வாங்குங்கள்! நியாயமாக திட்டுங்கள்.